|

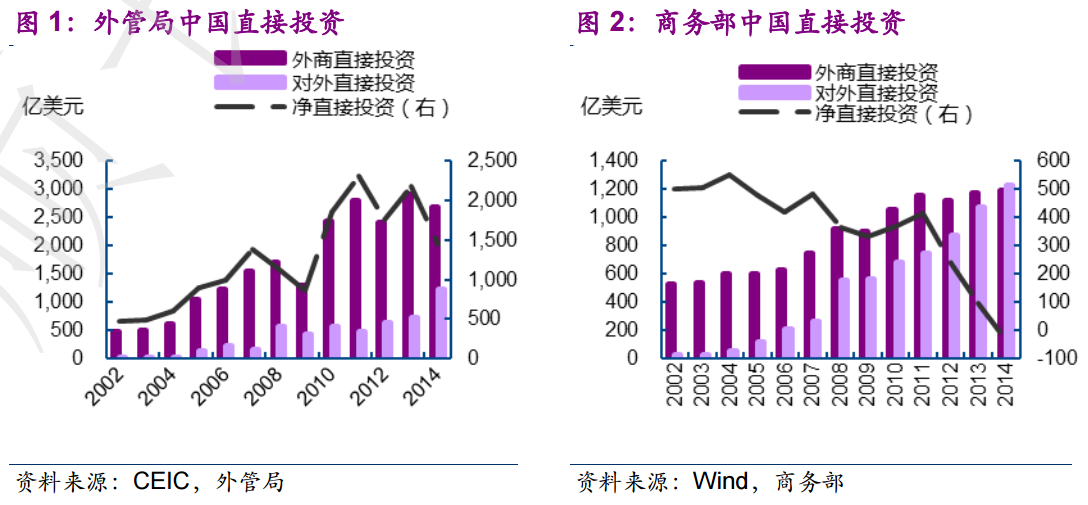

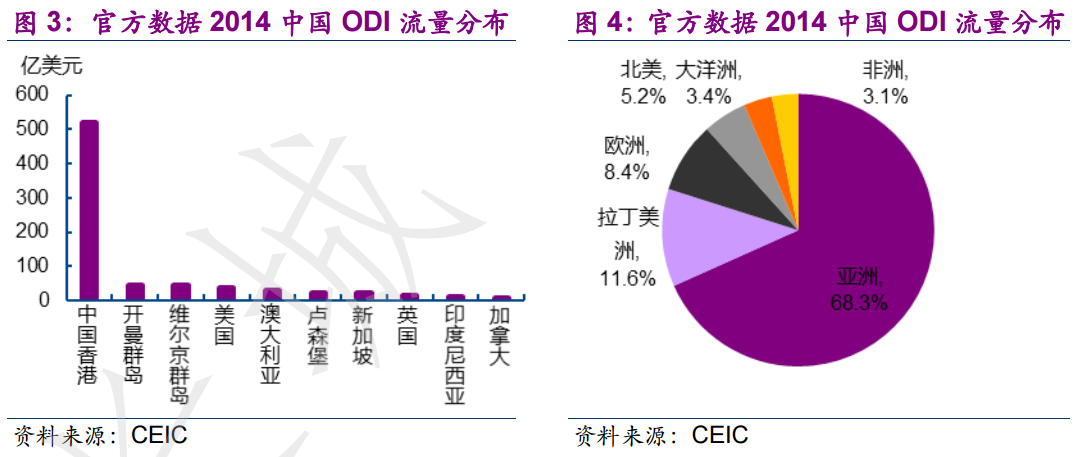

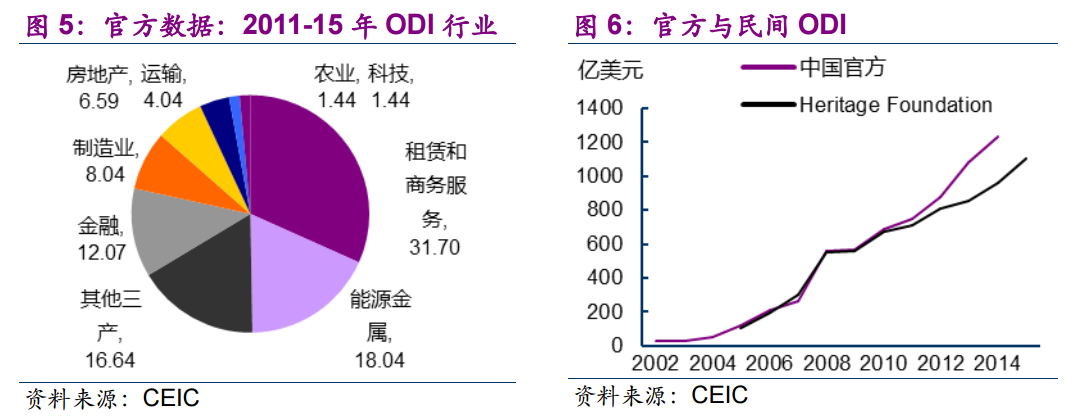

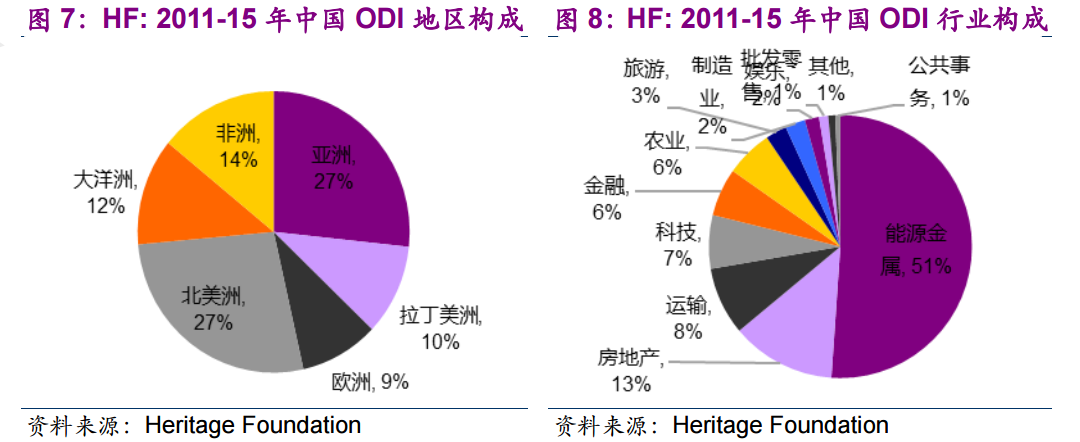

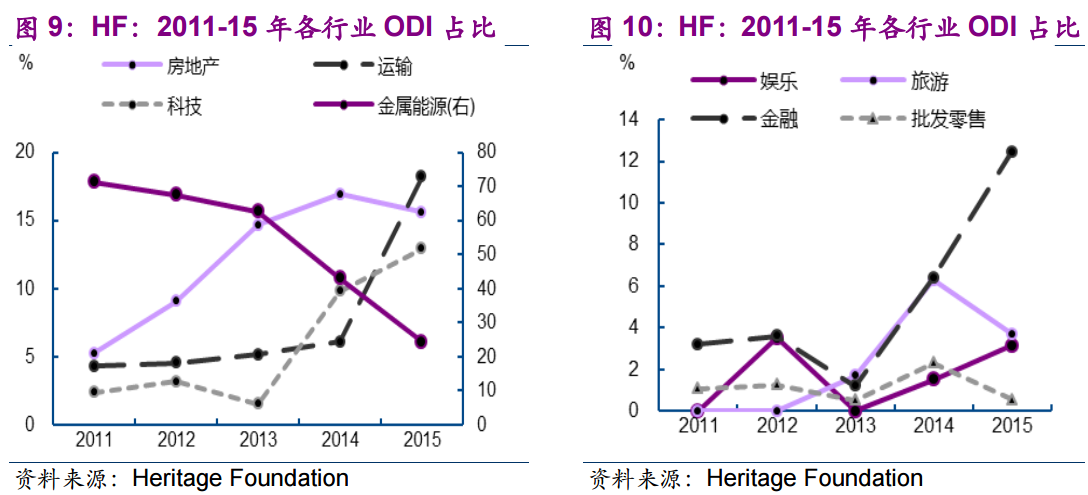

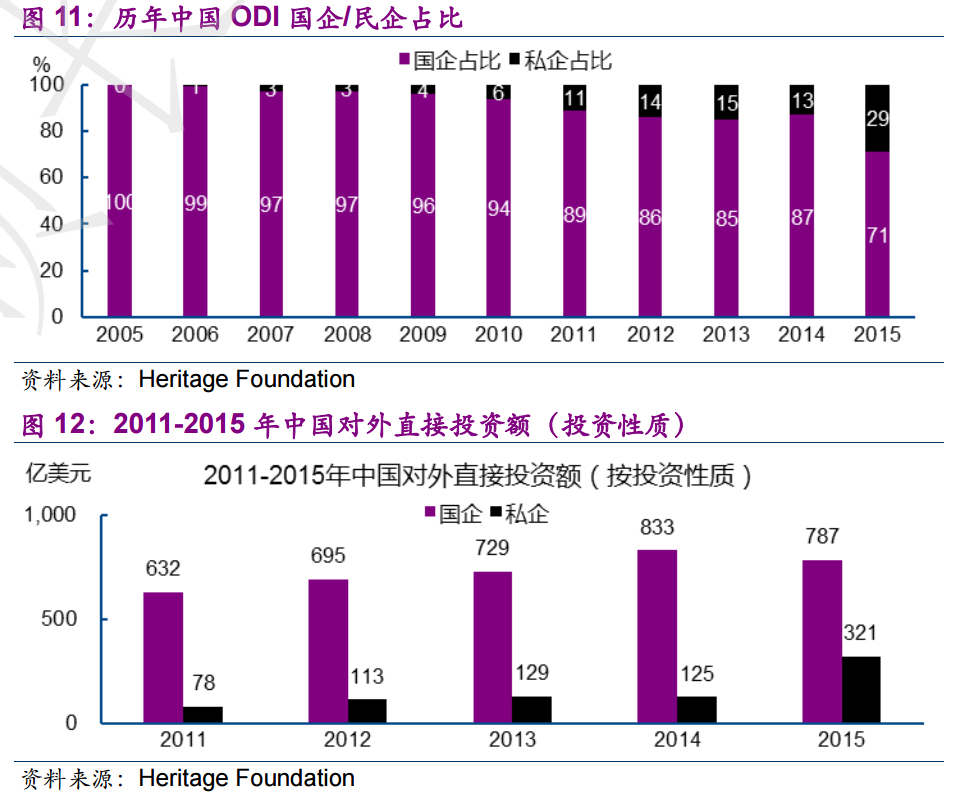

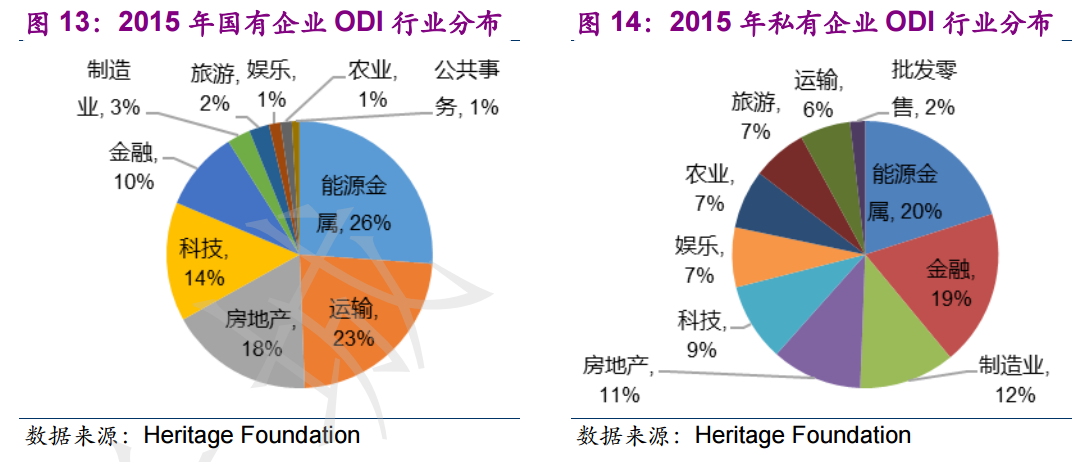

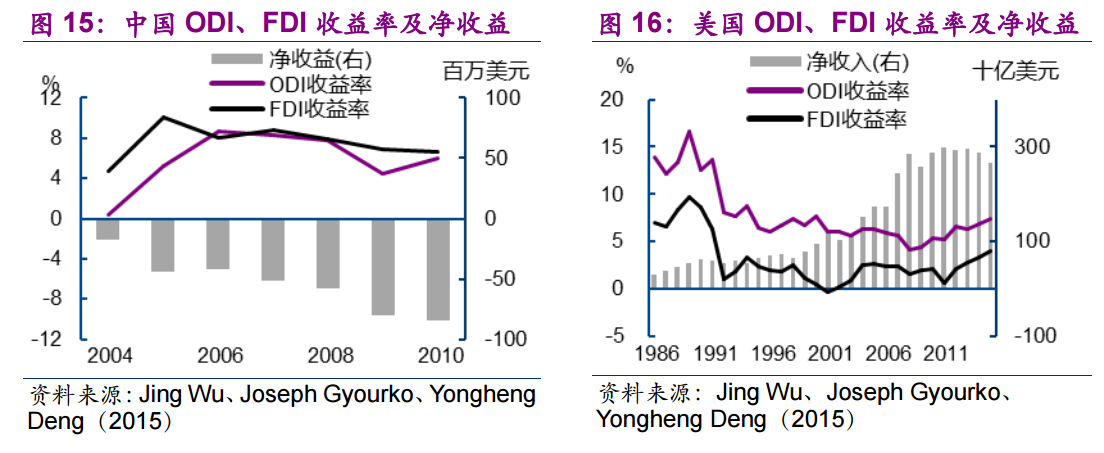

近日,计划在美投资10亿美元的福耀玻璃董事长曹德旺谈到了中国制造业成本危机,这在国内掀起了轩然大波。他表示,在美办厂利润比中国高,并指出中国制造业面临的问题在于人工工资、运输成本以及税收较高等等。 无独有偶,知名企业家宗庆后也站出来炮轰高税负,认为营改增一点也没有降低税收。与此同时,中国还围绕着“死亡税率”展开了一场激辩。 因此,当前市场上流行的观点认为,国内劳动力成本上升、税负繁重是企业出海的重要推手。也有观点指出,特朗普上台后将大幅减税,加上国内能源费用昂贵,企业出海势不可挡。 首先,我们来感受一下中国对外直接投资发展的“脚步”。商务部12月15日数据显示,今年前11个月中国对外累计投资同比增55.3%,增速是去年同期的三倍有余。其中,仅11月当月,中国对外直接投资同比猛增了76.5%;新签合同额同比增长高达91%。 据咨询公司博然思维报告,在全球并购市场上,中国已经成为一支主导性的力量,今年中国企业跨境并购的金额超过所有其他国家,跃居世界第一。仅今年前6个月,并购交易金额已高达1350亿美元,超过2015年创下的全年交易金额1070亿美元的纪录。 那么,究竟为何中国企业出海来势凶猛?光大证券认为,背后的推手超出了成本方面的原因。 从基本面来看,中国面临需求之困,“信贷+地产”的周期归来不可持续;去杠杆压力高企,产能过剩待解;人口红利渐退、贫富差距拉大,抑制总需求。储蓄过剩仍将是未来数年的大概率事件。而消化过剩储蓄无外乎两个途径,要么转化为国内投资,要么转化为对外投资,在产能过剩待解的背景下,扬帆出海不可逆转。虽然中国总体上对外处于净资产地位,但主要是政府部门拥有庞大的净资产,而非政府部门处于净负债地位,说明私人部门风险分散不足,增持海外资产动机较强。 那么,中国企业出海主要去哪儿了,真实情况是否像官方数据所显示的那样,目的地以亚洲为主,产业投向以三产为主?未来风向何处,谁会去,谁会留?光大证券分析师张文朗、黄文静对此作出了解释。 光大证券认为,香港或为中国投资者的中转站,中国对亚洲投资额或被高估。 对于中国对外直接投资的行业分布,尽管官方数据显示稳坐对外直接投资头把交椅的行业是商业服务,不过民间数据表明,过去5年,中国对于矿业能源和金属的投资居于首位,占比超过1/2,第二位是房地产。 官方数据VS.民间数据  光大证券指出,2000年来,中国对外直接投资高速增长,年化增速高达43%。外管局数据显示,2015年中国双向直接投资趋近平衡,而商务部的数据则显示,2014年中国对外直接投资已经超越了实际使用的外商直接投资,成为净对外直接投资元年。 官方数据:“近海”浅游、产业高端化 光大证券表示,一般认为,对外投资首先选择投资心理距离较近的国家(地区)。官方数据显示,亚洲的确是中国投资者的圣地,占过去5年大陆对外直接投资总额的68%,遥遥领先第二名的拉美(占比12%)。亚洲当中大陆对香港的直接投资总额超过80%。这似乎符合国际化阶段理论,对外直接投资初级阶段选择心理距离近的区域进行投资(图3-4)。  官方数据同样显示行业选择方面,第三产业发展迅猛。2010-2014年,中国商业服务独占鳌头,占比达32%,采矿业为首的能源金属类位列第二,占比达18%,三产中批发零售、金融、房地产也名列前茅(图5)。三产总体占比接近70%,意味着产业已实现升级。 民间数据:远渡重洋,升级进行时 除了官方公布的数据,美国智库传统基金会(Heritage Foundation, HF)也统计了微观层面公司间交易级别的数据。从中可以更清晰地看到中国对外直接投资的最终流向。  然而,光大证券分析称,HF的数据与商务部数据显示的对外直接投资流向大相径庭。地域方面来看,香港只是中转站,最终目的地中北美和亚洲并重。由于官方数据仅统计了大陆对外直接投资首次到达的地区和行业,而HF是统计的事最终目的地和行业,所以比官方数据更确切。 官方数据排名前五的地区中四个都是避税天堂(中国香港、英属维尔京群岛、开曼群岛),而投到这里的资金有极大可能最终流向其他国家和地区。因此,香港或为中国投资者的中转站,中国对亚洲投资额或被高估。 HF交易层面的数据显示,欧美等发达地区成为被投资要地,对澳大利亚、非洲等资源丰富地区的直接投资也在高速增长,而对亚洲的投资仅有27%(对东亚的投资占比仅为13%,图7),说明语言和文化共性已不再是中国投资者的障碍,中国已度过投资心理距离较近地区的阶段,自然资源和能否获利成为投资者的首要关注点。  HF的数据显示,中国对外直接投资的行业投向方面初级产业占比不低。官方数据显示,稳坐对外直接投资头把交椅的行业是商业服务,或许也与香港等中转地区主要业务为商业服务相关。但HF的数据显示,过去5年,中国对于矿业能源和金属的投资居于首位,占比超过1/2。而第二位的房地产,占比达13%,更多体现金融资产的属性。第三位是交通运输(占比8%)。而中国大陆对商业服务业的直接投资几乎可以忽略不记(图7-8)。中国对外直接投资虽然实现高速发展,但仍然处于初级阶段,结构单一,模式粗放。 不过,HF数据显示2014年以来,对外直接投资的行业分布有所改观,升级进行时。能源金属的占比已从2011年的71%下降到24%,而代表技术进步的行业,如科技、运输、金融、旅游、娱乐占比上升。过去五年中,海外购房浪潮兴起,房地产占比也从五年前的5%上升值16%(图9-10)。  民企抬头 根据光大证券,HF数据显示,中国对外直接投资投资主体中,国企无论投资数量还是金额均占主导,但民企近年抬头(图11-12)。但从金额上看,国企占比高达71%,反映出国企单个海外投资大手笔的特点。  更容易获得资金和信息使得国有企业投资较为简单粗放。2015年,国企对外直接投资的结构有所改善,科技与金融占比提升至10%以上,但能源金属依然占据首位(26%),跟随其后的是交运(23%)、房地产(18%),制造业和其他三产(文娱、旅游、批零等)占比则均仅为3%。 反观私企,对外直接投资的投资结构则更加多元。2015年私企对外直接投资中,能源金属和房地产的占比更低,而金融、制造业、其他三产(文娱、旅游、批零等)远高于国企,反映出私企追求战略性资产、寻求新市场、进行产业转移升级的内在驱动力。科技对资金依赖程度很高,但在私企对外直接投资中的占比仅略小于财力更雄厚、融资条件更好的国企。  为何出海之风难逆转? 光大证券认为,中国面临需求之困,储蓄仍将过剩,出海之风难逆转。 “信贷+地产”的周期归来不可持续;楼市大周期已过,去杠杆压力高企,产能过剩待解;人口红利渐退、贫富差距拉大,抑制总需求。储蓄过剩仍将是未来数年的大概率事件。而消化过剩储蓄无外乎两个途径,要么转化为国内投资,要么转化为对外投资。而当前力推的“一带一路”,可引导过剩储蓄投资到人口年轻的经济体,正是后者的体现。同时,解困需求的根本出路在于深化结构改革,而国际经验告诉我们,企业对外直接投资对推动产业升级功不可没。 中国虽然是对外净债权国,但对外净投资收益为负,与美国完全相反,主要是因为政府是净债权人,以持有收益低的海外国债为主。中国对外净资产1.6万亿美元,但过去5年平均投资净收益却是-400亿美元。然而,与中国相反的是,美国持有7万亿对外净负债,但自70年代中期起,净对外投资收益就持续为正,近5年平均净收益更是高达800亿美元。 这背后的原因何在?光大证券解释称: 一方面,中国总体对外净资产,但部门间分配极不平衡,政府部门净资产,而非政府部门净负债,政府部门投资回报低。政府部门持有大量外汇储备,其投资多以稳健的保值增值为目的,购买政府债券占比很高,投资收益低。而由于资本账户未完全开放,且政策宽进严出,非政府部门对外净负债,而外资所投私人部门的回报率更高,因而整体投资收益为负。相反,美国虽然是净债务国,但其对外净投资收入比较高,也就是说,美国付给对外债务的利率低于其对外资产的收益率。  而从直接投资看,又是因为国企占主导,投资效益低。中国的对外直接投资的收益率持续低于FDI,而相反,美国的对外直接投资收益率却持续高于FDI。而中国以国企为主的对外直接投资投资结构,或是其投资效率低下的原因。 这种情况下,光大证券指出,非政府部门增持海外资产动机很强,出海之风不可逆。 实际上,近几年中国居民增持海外资产已逐步上升。比如,2013年中国买家购买美国房地产总额为120亿美元左右,但2015年就上升到290亿美元,但2015年就上升到290亿美元,成美国最大海外买家。而且,中国买家平均每套房子价格(83万美元)远高于美国海外买家平均房价(50万美元)。随着资本账户的开放,中国企业加快出海将是大势所趋。 |

2020-02-17

2022-06-13

2021-12-13

2022-11-09

2022-10-20

/1

/1